대한민국의 미래를 준비하는 여시재와 함께 해주십시오. 회원가입으로 여시재의 다양한 활동에 참여하실 수 있습니다.

-

최신 리포트

-

인기 리포트

-

연구 주제와 과제

-

2025.11.25 태재미래전략연구원

2025 태재미래교육포럼 <Agentic AI가 여는 교육의 새 지평> 개최

-

2025.06.18 관리자

문명전환과 대학교육 - 태재의 길

-

2025.06.12 관리자

젊은이를 위한 미래 엿보기

-

2025.05.27 박근영 (RA)

[북리뷰 / 미션 이코노미] 절망의 시대, 새로운 미래로 이끌어줄 ‘문샷’이 필요하다

- 인사이트

- |

- 한반도 미래산업

[주간 인사이트] ‘반쪽’짜리 반도체 강국에서 ‘완전체’ 강국으로 가려면 - 强小기업 없이 삼성, SK만으론 한계 명확

양준철 (전 한국반도체산업협회 상근부회장)

2019.07.30

시스템반도체는 4차 산업혁명의 핵심 부품

한국 메모리 반도체 산업을 겨냥한 일본의 부품·소재 수출 규제는 한국의 반도체 산업 현황과 발전 방향을 재검토하는 계기가 되고 있다. 한국은 메모리 반도체 분야에서 세계 1위(삼성전자와 SK하이닉스의 시장 점유율 70%)이지만, 비(非) 메모리 반도체 분야에서는 존재감이 없는 수준(시장 점유율 3% 수준)으로 불균형적인 반도체 산업 구조를 갖고 있다.

전 세계 반도체 시장에서 비메모리 반도체 시장이 메모리 반도체에 비해 1.5배 정도 크다. 비메모리 반도체는 4차 산업혁명의 발달과 함께 5G 와 사물인터넷(IoT) 등 통신 인프라를 기반으로 자율주행차, 로봇, 스마트홈, 스마트팩토리에 핵심 기능을 하기 때문에 향후 시장 규모가 더 커질 것으로 예상되고 있다. 따라서 한국의 반도체 산업이 계속 성장하기 위해서는 비메모리, 특히 시스템 반도체 분야에서 경쟁력을 갖춰야 한다. 일본의 반도체 규제는 향후 한국의 비 메모리 반도체 육성책에 대한 사전 압박이라는 분석도 있다.

올 초만 해도 정부는 비메모리 반도체 분야의 ‘차세대 지능형 반도체 연구개발’ 사업에 10년간 1조원을 투자하기로 했다. 삼성전자는 2030년까지 시스템 반도체(대표적 비메모리 반도체)에 133조원을 투자한다는 계획을 수립하였다. 메모리 반도체 산업이 동일한 특성의 제품을 대량 생산하는 장비 산업의 특성이 있다면, 비 메모리 특히 시스템 반도체 산업은 지식재산(IP-특허)에 기반하여 다양한 성격의 제품을 수용자의 요구에 맞게 개발하여 소량 생산하는 특성을 가지고 있다. 즉 메모리가 제조 설비에 의존하는 공급형 산업이라면, 비메모리는 개발자의 능력에 의존하는 주문형 사업이다. 이와 같이 다른 특성을 가진 시스템 반도체 산업을 육성하기 위해서 어떻게 해야 할 것인가에 대해 전 한국반도체산업협회 양준철 상근부회장이 여시재에 기고문을 보내왔다.

삼성전자 반도체 생산 라인

반도체는 기능에 따라 보통 메모리 반도체와 비메모리 반도체로 구분한다. 데이터를 저장하거나 기억하는 D램, NAND 플래시를 메모리 반도체라고 하고, CPU나 AP 등과 같이 데이터의 연산, 제어 등 정보를 처리하는 기능을 갖는 것을 비메모리 반도체라고 한다. 비메모리 반도체는 또다시 시스템반도체와 그리고 LED처럼 각각의 회로를 구성하는 광개별소자로 구별되는데 시스템반도체가 비메모리 반도체의 80% 이상을 차지하고 있다.

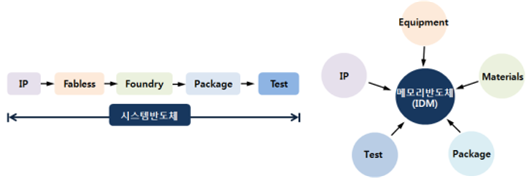

시스템반도체 회사에는 삼성전자, Intel과 같이 설계와 생산을 동시에 하는 종합반도체회사(IDM)도 있으나, 대부분 반도체 설계만을 전문으로 하는 기업(Fabless)과 이들로부터 생산 위탁을 받아 반도체를 제작하는 생산전문기업(Foundry)으로 분업화된 산업구조를 가지고 있다. 우리가 잘 알고 있는 미국의 퀄컴, nVidia 등이 대표적인 글로벌 팹리스 기업이고, 대만의 TSMC가 이 분야에서 가장 영향력이 큰 파운드리라고 할 수 있다.

시스템반도체와 메모리반도체 산업 구조 비교

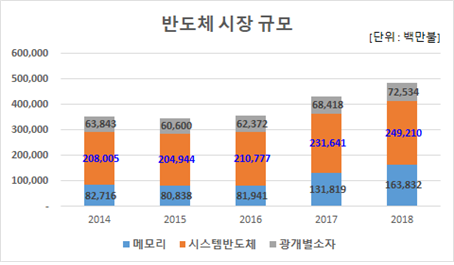

글로벌 반도체 시장은 2018년 기준으로 약 4,856억 불 규모다. 이 중 시스템반도체가 2,492억불로 51.3%를 차지하고 있다. 이는 우리나라의 삼성전자와 SK하이닉스가 주로 생산하는 메모리 반도체 시장(1,638억불)의 약 1.5배 큰 규모인 거대 시장이다.

반도체 시장 규모 변화

메모리 반도체는 소품종을 다량 생산한 후 판매하는 방식을 취하고 있어 특정 산업의 호·불황으로 수요·공급이 불일치할 경우 가격 등락이 심하여 생산기업의 매출과 이익에 큰 영향을 미친다. 반면에 시스템반도체는 메모리 반도체와 달리 수요자의 요구 사항에 맞춰 제품이 생산되는 주문형 방식이기 때문에 수급의 불일치에 따른 급격한 시황 변화가 적어 비교적 안정적이고 지속적으로 성장 가능한 산업구조를 가지고 있다.

특히 시스템반도체는 인공지능(AI), 증강현실(AR), IoT, 자율주행자동차 등 4차 산업혁명을 가능하게 하는 핵심부품일 뿐만 아니라 이종산업 간 융합을 촉진하는 촉매로도 활용될 것으로 보여 향후에도 지속적으로 성장·발전할 잠재력을 지니고 있다.

시스템반도체 글로벌 시장 점유율 불과 3%

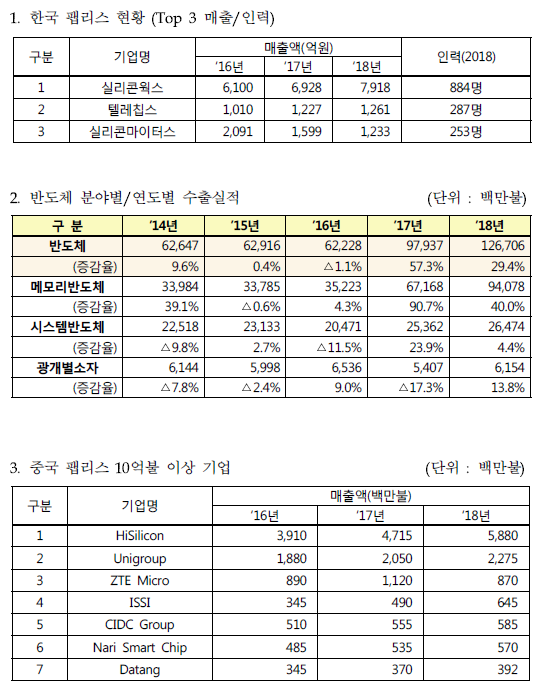

그러면 반도체 강국이라고 하는 우리나라의 시스템반도체 산업의 현실은 어떨까? 믿기 어렵겠지만 우리의 시스템반도체 글로벌 시장 점유율은 3% 수준에 불과하며, 삼성전자 등 대기업을 제외할 경우 1% 미만이다. 글로벌 팹리스 기업 중 상위 50위 내에 드는 국내 기업은 LG 그룹의 자회사로서 LG전자 등 주문을 받아 납품하는 실리콘웍스 단 1곳뿐이다. 2018년 기준으로 실리콘웍스의 매출 규모가 7,918억원이며, 2위 기업인 텔레칩스의 매출이 1,261억원, 3위 실리콘마이터스가 1,233억원의 매출을 실현한데 반해 글로벌 1위 팹리스 기업인 퀄컴의 매출이 164억불이고, 3위인 대만의 MediaTek이 79억불, 중국의 HiSilicon도 55억불인데 우리나라 1위 업체인 실리콘웍스는 7억불 수준으로 19위에 불과한 실정이다. 삼성전자와 SK하이닉스가 주도하고 있는 메모리 반도체 시장에서 약 70%의 글로벌 시장점유율을 기록하고 있는 것과는 매우 대조적인 현상이라고 할 수 있다.

물론 설계 분야가 아닌 위탁 생산을 전문으로 하는 파운드리 사업 영역에서 삼성전자(2위)와 DB하이텍(11위)이 상위에 랭크되어 있기는 하지만 분업화된 산업 구조와 생태계 측면에서 봤을 때 우리의 시스템반도체 산업은 파운드리 중심의 대기업 위주로 편향되어 있다. 따라서 일자리 창출에 큰 역할을 할 수 있는 글로벌 수준의 팹리스 기업의 출현은 특정 대기업 의존, 대규모 투자 부족, 고급인력 부족 등으로 아직은 요원한 실정이다.

글로벌 팹리스 및 파운드리 기업 순위 (IHS2018, 억불)

2000년대 들어 팹리스 뛰어든 중국 3위 도약

고도의 기술력과 M&A를 통한 대형화로 글로벌 시장을 선점하고 있는 미국, 팹리스-파운드리의 유기적인 협력을 바탕으로 다수의 글로벌 팹리스 기업을 배출한 대만은 제외하더라도 2000년대 들어 뒤늦게 팹리스 산업에 도전한 중국이 거대한 내수시장과 막대한 정부 지원, 그리고 풍부한 SW 인력을 토대로 팹리스 글로벌 시장점유율에서 세계 3위로 부상하고 있는 점은 우리가 유의해서 보아야 할 관점이다.

이처럼 국내 팹리스 산업의 발전이 더디다 보니 우리가 생산하는 시스템반도체는 종류가 적을뿐만 아니라 DDI(디스플레이 구동 IC), CIS(CMOS 이미지 센서) 등 극히 일부 제품을 제외하고는 글로벌 경쟁력을 갖춘 제품이 별로 없다. 전 세계적으로 수요가 많은 CPU, 모바일 AP, 차량용 반도체 등과 같은 시스템반도체는 미국, 대만, 중국, 일본이 선점하고 있는 실정이다.

2000년대 들어 우리나라도 시스템반도체 산업을 성장시켜 메모리 위주의 반도체 산업을 균형 있는 반도체 산업으로 탈바꿈시키려는 노력을 지속적으로 추진해 왔다. 반도체 산업의 균형 발전은 글로벌 경기의 부침에 따른 리스크를 분산시키고, 팹리스 성장에 따른 고급 일자리를 창출할 수 있기 때문에 정부 차원에서 예산, 세제 등 다양한 지원을 해 왔고, 기업도 기술 개발을 위해 많은 노력을 해 왔다.

대·중소기업 협력 부재가 핵심 원인

그러나 이러한 정부와 기업의 노력에도 불구하고 우리의 시스템반도체 산업은 여전히 성장하지 못하고 있는데 그 원인은 무엇일까?

성장 부진의 주요 키워드는 크게 ①생태계 내 유기적 협력 미흡, ②시장 변화에 대한 대응 부족, ③정부와 기업의 투자 부족, ④고급 SW 인력 부족 등 4가지를 들 수 있겠다.

첫째, 설계를 담당하는 팹리스와 이를 생산하는 파운드리 간의 협력과 연계성이 미흡했다. 국내 파운드리의 IP 부족, 소규모 물량 수주 거절, 파운드리의 팹리스 기술 탈취 우려 등으로 우리 팹리스들은 TSMC 등 해외 파운드리를 이용함에 따라 제품 생산에 시간과 비용이 증가하는 불이익을 감수해야 했다.

둘째, 국내 주요 수요기업들이 높은 임금과 경직된 노사환경 때문에 공장을 해외로 이전함에 따라 국내시장이 축소되고, 제한된 제품 포트폴리오로 새로운 수요처 발굴과 시장 창출에 실패한 점을 들 수 있다.

셋째, 시스템반도체는 다품종 소량생산인 경우가 많아 팹리스는 다양한 고품질의 반도체를 설계할 수 있는 능력을 지녀야 한다. 이를 위해서는 고가의 설계툴, 시제품 제작, IP 로열티 지불 등 일반적인 벤처기업의 창업과 달리 초기에 막대한 자금을 필요로 하기 때문에 중소기업으로서 급변하는 시장 변화에 따라가기 어려웠으며, 진입장벽도 높고 리스크도 큰 사업이라 창업 역시 활발하지 못하였고, 창업 후에도 크게 성장하는데 걸림돌이 되었다.

넷째, 대부분 중소기업인 팹리스들은 경쟁력의 원천인 석·박사급 고급 설계 전문 인력을 채용하는 데 한계가 있었다. 대학을 통한 고급인력의 배출도 양적으로 적었거니와 그나마 배출된 인력은 대기업이 독식하고, 중소 팹리스들은 자금 부족으로 이들을 채용할 수가 없었다. 그 결과 국내 팹리스의 국내 파운드리 이용률은 ’18년 40% 수준에 머물러 있다.

마지막으로 정부의 재정·세제상의 지원이 충분하지 못하여 중·장기적으로 핵심기술을 확보하는데 실패한 점을 들 수 있겠다.

이러한 이유로 2000년대 중반까지 제법 성장하던 국내 시스템반도체 산업은 추가 성장에 대한 동력을 잃게 되어 DDI, CMOS, Power 칩 등 일부 제한된 분야의 제품을 제외하고는 글로벌 시장 진출에 실패하였다.

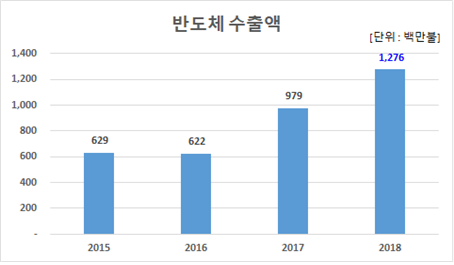

우리 시스템반도체 산업의 부진은 작년에 반도체가 수출에서 차지하는 비중이 약 20%였다는 점, 그리고 단일 부품 기준으로 국내 최초 1,000억 불 수출을 돌파했다는 점 등을 감안할 때 상당히 아쉬운 대목이 아닐 수 없다. 이처럼 메모리 반도체 대비 1.5배 더 큰 시장 규모를 가지고 있는 시스템반도체 분야에서 여전히 두각을 나타내지 못하고 있어 우리나라가 반쪽짜리 반도체 강국이라고 불리는 이유이기도 하다.

연도별 반도체 수출 추이

고품질 시스템반도체 기술 선점에

국가와 기업의 생존 걸려

최근 몇 년간 IT 분야와 관련하여 가장 많이 나오는 키워드를 들자면 단연 ‘4차 산업혁명’이 아닐까 생각한다. 앞으로는 인공지능, 빅데이터, IoT 등 관련 분야 핵심 기술들이 개발되고 또 이들이 상호 융합되어 초고속, 초지능화 되면서 지금과는 전혀 다른 시대가 도래하게 될 것이라는 전망들이 앞다퉈 쏟아져 나오고 있다.

초고속·초연결 시대에는 모든 사물의 물리적, 전기적 데이터를 수집·가공·처리하여 전송하는 역할을 수행하는 반도체의 수요가 급증할 것이다. 또한 필요로 하는 데이터의 양이 급증할 것이기 때문에 빠른 처리 속도와 저(低) 전력의 반도체를 필요로 할 것이며, 대규모의 데이터를 분석하기 위해 높은 수준의 지능화가 가능한 반도체를 요구하게 될 것이다.

이러한 것들이 시사하는 바는 비교적 간단하다. 사회변화의 요구를 충족시킬 수 있는 고품질의 시스템반도체를 어느 국가, 어느 기업이 먼저 개발하여 글로벌 시장을 선점하느냐가 바로 그 국가, 그 기업의 생존을 좌우할 것이라는 사실이다.

甲乙관계로는 도저히 뚫고 나갈 수가 없다

이러한 관점에서 우리나라 시스템반도체 산업의 발전을 위한 몇 가지 방안을 제언하면 다음과 같다.

첫째, 무엇보다도 중소 팹리스가 생존하기 위해서는 민간과 정부부문을 막론하고 다양한 분야에서 새로운 수요를 적극 발굴해야 한다. 수요 없는 시스템반도체의 설계, 생산은 무의미하기 때문이다. 다행히 우리는 4차 산업혁명기를 맞아 자율 자동차, 바이오·의료, 로봇, 5G 네트워크와 같은 민간분야뿐만 아니라 스마트시티 구축을 위한 자율 주행 도로 인프라와 같은 교통 분야, 지능형 검침 인프라 등 에너지 분야, 범죄 및 재난 방지 시스템 구축 분야, 국방 분야 등 공공부문에서도 새로운 수요를 창출할 수 있는 기회를 맞고 있다.

둘째, 수요에 정확하게 부합하고 관련 산업의 패러다임을 바꿀 수 있는 차세대 반도체의 핵심기술을 선점해야 한다. 이를 위해 팹리스-수요 기업-파운드리가 서로 협력하여 필요한 IP를 개발하고, 기술기획과 R&D, 제품 생산에 이르기까지 긴밀한 협력관계를 이루어야 한다. 필요하다면 국내외 관련 기업과의 M&A도 과감하게 추진하여야 한다. 단일 기업이 필요한 모든 기술을 개발할 수는 없기 때문이다. 3자 간 협력은 상호 윈-윈하는 차원에서 이루어져야 하며, 수요기업과 파운드리 그리고 팹리스가 갑을 관계에 있어서는 결코 안된다. 반도체를 생산하는 데 있어 가장 중요한 노광장비를 거의 독점적으로 생산하는 네덜란드의 ASML이 현재와 같이 세계 3위의 반도체 제조 장비 글로벌 기업으로 발돋움한 데는 ASML에 부품을 납품하는 협력업체의 제품 품질이 곧 노광장비의 품질과 직결된다는 신념으로 이들에 대한 기술, 자금, 인력을 아낌없이 지원했기 때문이라는 얘기를 내한한 ASML 부사장으로부터 직접 들은 바 있다(ASML은 반도체를 생산하던 필립스의 부서에서 출발하여 필립스가 반도체 생산을 포기하여도 반도체 제조장비 업체로 성장하였다).

팹리스에 대한 지원과 협력이 잘 이루어지는 과제에 대해서는 정부의 R&D 예산을 우선 지원하고, IP 확보를 위한 M&A나 시제품 제작 등에 필요한 초기 자금을 원활히 조달할 수 있도록 팹리스 전용 펀드를 조성할 필요가 있다. 또한, 양산 단계에서 소요자금이 원활히 조달될 수 있도록 금융기관의 중소 팹리스에 대한 각종 금융 규제를 완화하는 것도 중요하다. 그리고 이러한 과제들은 단편적으로 추진하는 것이 아니라 서로 유기적인 관계를 갖고 물 흐르듯이 원스톱으로 지원되는 체계를 구축해야 한다는 것이다.

셋째, 중소 팹리스의 발전을 위해 대기업의 파운드리를 적극 개방해야 한다. 이 과제는 두 번째 과제와도 연계되어 있는데, 파운드리의 공정, 기술, 인프라를 팹리스에 대폭 개방하여 IP 개발, 설계, 생산에 이르기까지 상생하는 생태계를 조성하여야 한다. 팹리스는 파운드리로부터 기술적 자문과 도움을 받고, 파운드리는 팹리스 제품을 수주함으로써 결과적으로 선순환의 생태계를 조성해 나가야 한다. 이는 대만의 TSMC, UMC와 팹리스간의 상생모델을 벤치마킹할 필요가 있다.

퀄컴 홈페이지 5G 사진

팹리스 1위 퀄컴

직원 2만명 중 석·박사만 1만 5000명

넷째, 정부와 민간이 합심하여 고급 석·박사 인력을 다양한 방법을 동원하여 대규모로 양성해야 한다. 다른 제품도 그렇겠지만 특히 시스템반도체 개발은 범용 인력보다는 고급인력을 더 많이 필요로 한다. 우리의 경우 보수가 낮고, 조로(早老) 한다는 인식이 깊어 청년들이 이공계 분야를 기피하고 있어 SW 등 필요한 고급인력을 구하기가 매우 어려운데 중·장기적으로 우리 사회가 이 문제를 반드시 해결해야 한다. 오죽하면 삼성전자가 시스템반도체 분야에 대한 대규모 투자계획을 발표하면 중소 팹리스들이 인력 유출을 우려하여 경기(驚氣)를 일으킨다는 얘기가 나오겠는가. 필자가 몇 년 전 미국 샌디에이고에 있는 퀄컴 본사를 방문했을 때 2만여 명의 직원 중 석·박사가 1만 5천명이 넘는다는 설명을 동사의 부사장으로부터 듣고 너무 부러웠던 기억이 있다. 당시 우리나라 팹리스 3위 기업의 인력이 백여 명에 불과하고 그중에서도 석·박사는 단 3명이라는 사실을 알고 있었기 때문이다.

우리 대법원의 강제징용 배상 판결에 불만을 가진 일본 정부가 포토레지스트, 고순도 불화수소에 대한 수출허가제를 실시하자 당장 반도체 생산에 차질이 생기게 되었다. 일본의 행태가 글로벌 가치 사슬(value chain)을 흐트러뜨리고, 자유무역 정신에 어긋난다는 비난을 하기 전에 우리 스스로 그동안 부품·소재 개발에 얼마나 노력해 왔는지 성찰해 볼 필요가 있다. 30여 년 전부터 부품과 소재를 개발하여 대일 무역역조를 타개하고, 기술 자립을 하자는 정부 계획이 여러 차례 발표되었음에도 불구하고 반도체 장비와 소재의 국산화율은 여전히 20%대 미만에 머물러 있고, 대일 무역역조는 오히려 심화되고 있는 현실을 우리 모두 직시해야 한다.

최근 정부는 메모리 반도체 강국에서 종합 반도체 강국으로 도약하기 위한 5대 추진과제를 발표하였으며, 10년간 R&D 예산 약 1조 원을 투입하기로 결정했다. 민간부문에서는 삼성전자가 2030년까지 시스템반도체 분야 연구개발 및 생산시설 확충에 133조 원을 투자하고 전문 인력 1만 5천 명을 채용하겠다고 발표했다. 그러나 얼마 전까지만 해도 관련 부처 일부 공무원들은 반도체는 삼성전자와 같은 민간기업이 잘 하고 있는데 왜 정부가 나서서 지원을 해야 하느냐고 말하곤 했다. 따라서 무엇보다도 중요한 것은 정부와 기업이 시스템반도체 산업을 발전시키겠다는 정책목표를 세웠으면 이를 일관되게 지속적으로 추진해야 한다는 것이다.

80년대 반도체 불모지에서 정부와 기업이 혼신의 노력으로 메모리 반도체 산업을 키워 삼성전자와 SK하이닉스가 세계적인 기업으로 우뚝 섰듯이 진정으로 이 분야를 국가의 새로운 성장 모멘텀으로 육성하기 위한 치열한 노력을 우리 모두가 한다면 머지않아 우리나라에도 세계에 자랑할 수 있는 시스템반도체 기업이 여럿 탄생하리라고 확신한다.

※ 참고

< 저작권자 © 태재미래전략연구원, 무단전재 및 재배포 금지 >

법인명: 재단법인 태재미래전략연구원 | 주소: 서울특별시 종로구 백석동길 224

사업자등록번호: 769-82-00065 | 대표전화: 02-762-4600 / future.consensus@gmail.com

태재미래전략연구원의 모든 콘텐츠와 기사는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

ⓒ 2016 TAEJAE FUTURE CONSENSUS INSTITUTE ALL RIGHTS RESERVED